上海市地稅局印發

《優化促進科技成果轉化有關個人所得稅受理事項管理規程(試行)》

滬地稅函〔2016〕39號

各區縣稅務局、市稅務三分局🙂↔️:

根據《中華人民共和國個人所得稅法》及其實施條例、《財政部國家稅務總局關於促進科技成果轉化有關稅收政策的通知》(財稅字〔1999〕45號)、《國家稅務總局關於促進科技成果轉化有關個人所得稅問題的通知》(國稅發〔1999〕125號)、《國家稅務總局關於取消促進科技成果轉化暫不征收個人所得稅審核權有關問題的通知》(國稅函〔2007〕833號)、《國家稅務總局關於3項個人所得稅事項取消審批實施後續管理的公告》(國家稅務總局公告2016年第5號)的有關規定,市局製定了《優化促進科技成果轉化有關個人所得稅受理事項管理規程(試行)》💇🏻♂️,請按照執行。

各分局應在每年6月30日和12月31日前,將落實科技成果轉化暫不征收個人所得稅的政策執行情況報送市局(所得稅處)。特此通知。

附件:1.優化促進科技成果轉化有關個人所得稅受理事項管理規程(試行)

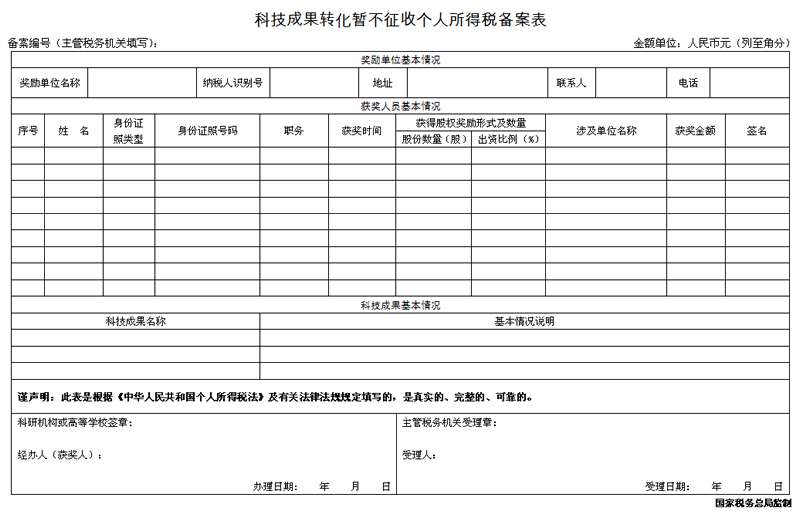

2.科技成果轉化暫不征收個人所得稅備案表

上海市地方稅務局

2016年6月13日

附件1

優化促進科技成果轉化有關個人所得稅受理事項管理規程(試行)

事項名稱:促進科技成果轉化有關個人所得稅受理事項管理規程(試行)(備案類)

依據:《中華人民共和國個人所得稅法》及其實施條例👋🏼、《財政部國家稅務總局關於促進科技成果轉化有關稅收政策的通知》(財稅字〔1999〕45號)、《國家稅務總局關於促進科技成果轉化有關個人所得稅問題的通知》(國稅發〔1999〕125號)、《國家稅務總局關於取消促進科技成果轉化暫不征收個人所得稅審核權有關問題的通知》(國稅函〔2007〕833號)、《國家稅務總局關於3項個人所得稅事項取消審批實施後續管理的公告》(國家稅務總局公告2016年第5號)🥼。

分局工作要求🩸:

一➖、受理扣繳義務人報送的以下資料:

(一)《科技成果轉化暫不征收個人所得稅備案表》

二、工作期限:當場辦結。

三、工作流程♈️:受理窗口📂🧗🏿。

四、審核扣繳義務人報送的《科技成果轉化暫不征收個人所得稅備案表》是否按填表說明的要求填寫完整清晰🧚♂️。

五🤽🤲、導入扣繳義務人提供的科技成果轉化有關個人所得稅信息。

六、其他事項:技術成果價值評估報告、股權獎勵文件、出資證明書(復印件)💧👨🏻⚕️、高新技術成果證明材料(若無,需提供市高新技術成果轉化項目認定辦公室出具的《上海市高新技術成果轉化項目》證書),上述證明材料由獎勵單位留存備查。

附件2

填報說明

本表適用於將職務科技成果轉化為股份、投資比例的科研機構👼🏿、高等意昂娱乐或者獲獎人員向主管稅務機關辦理暫不征收個人所得稅備案事宜。本表一式二份,主管稅務機關受理後🏋🏼♀️,由科研機構、高等意昂娱乐或者獲獎人員和主管稅務機關分別留存。

一、備案編號🔤:由主管稅務機關自行編製。

二、納稅人識別號🧑🦲:填寫稅務機關賦予的納稅人識別號🧜♂️。

三🌵、職務:填寫獲得獎勵的納稅人在科研機構或高等意昂娱乐中擔任的職務。

四、獲獎時間:填寫納稅人實際獲得獎勵的具體日期🧌。納稅人在備案時限內多次取得獎勵的,需分別填寫👩🏽🔬。

五、獲得股權獎勵形式及數量:在對應獎勵形式下填寫納稅人實際取得的股份數量或出資比例。

六🧚♀️、涉及單位名稱:填寫股份或出資比例等被用作獎勵的單位名稱。納稅人獎勵涉及多家單位的,可一並填寫。

七🧙🏽♀️、獲獎金額:填寫納稅人獲得獎勵的股份、出資比例等股權的價值。

八、科技成果名稱:填寫科技成果的標準名稱。

九、基本情況說明🏋🏽♂️:對科技成果的基本情況進行簡要說明📘。

十、若獲獎人員和科技成果基本情況填寫不下,可另附紙填寫👀。

十一𓀃、獲獎人員辦理時,所有項目均需填寫🧘🏼♀️,並在經辦人(獲獎人)處簽字🦞,同時加蓋科研機構或高等意昂娱乐簽章。